ActualitatDiària

El Banco Santander obtuvo un beneficio atribuido de 6.619 millones de euros en 2017, lo que supone un aumento del 7% respecto al año anterior, tras registrar un cargo neto de plusvalías y saneamientos de 897 millones. El crecimiento de los resultados refleja la calidad y recurrencia de los ingresos, el buen control de costes y las mejoras en la calidad crediticia. La entidad registró tendencias positivas en los negocios, con incrementos de los ingresos en ocho de sus diez mercados principales. Los ingresos totales subieron un 10%, hasta 48.392 millones de euros, con crecimientos del margen de intereses y de los ingresos por comisiones del 10% y del 14%, respectivamente. Los costes de explotación aumentaron a un ritmo menor que los ingresos, lo que permitió un incremento del margen neto del 12%. Además de los costes de integración y otros saneamientos anunciados en el tercer trimestre, Santander contabilizó una provisión por valor de 752 millones de euros en el cuarto trimestre, principalmente por la revisión del valor de la participación del Grupo en Santander Consumer USA (SCUSA), anunciada el 28 de noviembre de 2017.

Estos saneamientos se compensaron parcialmente con las plusvalías de 297 millones de euros generadas con la venta de la participación en AllFunds Bank y de 73 millones por la reforma fiscal en Estados Unidos, lo que deja un cargo neto de plusvalías y saneamientos de 382 millones de euros en el cuarto trimestre y de 897 millones de euros para el conjunto del año. Excluyendo este cargo neto de plusvalías y saneamientos, el beneficio atribuido ordinario aumentó un 14% en el año, hasta 7.516 millones de euros y el beneficio ordinario antes de impuestos se incrementó un 20%, hasta 13.550 millones de euros. Santander continuó apoyando el progreso de las personas y de las empresas. Los clientes vinculados (los que consideran a Santander su banco principal) aumentaron en dos millones durante el año, hasta un total de 17,3 millones (sin contar los de Popular). Los créditos y los recursos crecieron un 2% y un 8%, respectivamente, en euros constantes, durante el mismo periodo sin tener en cuenta Popular. El número de clientes que utiliza los servicios digitales se incrementó un 21% durante el año, hasta 25,4 millones (sin Popular), lo que ha permitido reducir el coste por operación un 22%.

Gracias al lanzamiento de nuevas plataformas digitales, como OpenBank, SuperDigital y Santander Pay, se ha incrementado la proporción de ventas por medio de canales digitales hasta un 31%. Los avances en la transformación digital, además de una fuerte disciplina en costes, permitieron a Santander mantener su posición como uno de los bancos más eficientes del mundo. La ratio de eficiencia del Grupo mejoró en 73 puntos básicos, hasta el 47%, frente a la media de en torno al 64% de sus competidores globales. La diversificación, con una presencia equilibrada en mercados maduros y emergentes, sigue siendo una de las fortalezas de Banco Santander. El beneficio ordinario aumentó en nueve de los diez mercados principales del Grupo.

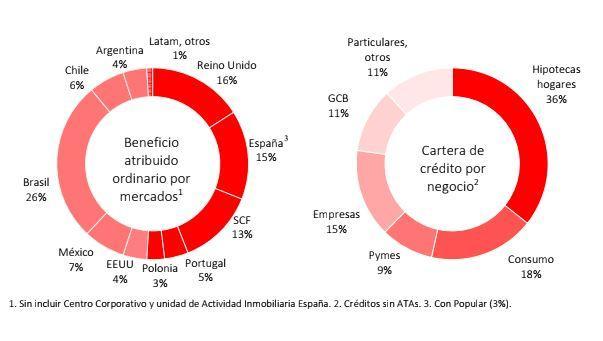

En 2017, Europa contribuyó con un 52% al resultado y América, con el 48%. La cartera crediticia también está bien diversificada tanto por segmentos de negocio como por geografía.

La calidad crediticia siguió mejorando, con una caída de la morosidad desde final de junio de 129 puntos básicos, hasta el 4,08%, influida por la venta de un 51% de la cartera inmobiliaria con un valor bruto contable de 30.000 millones de euros de Banco Popular. Sin Popular, la caída asciende a 55 puntos básicos durante el año, hasta el 3,38%. Durante los últimos doce meses, el RoTE (rentabilidad sobre el capital tangible) ordinario, una ratio clave para medir la rentabilidad, aumentó 70 puntos básicos, hasta el 11,8% (con Popular), entre los mejores del sector. El valor neto contable de los activos por acción (TNAVPS) se mantuvo estable en 4,15 euros, y el beneficio por acción (BPA) aumentó un 1%, hasta 0,404 euros (+8% en términos ordinarios). Santander ha seguido fortaleciendo su capital durante el año con un aumento de la ratio CET 1 fully loaded de 29 puntos básicos, hasta el 10,84%. El Grupo generó más de 3.000 millones de euros (53 puntos básicos) de capital mediante crecimiento orgánico en 2017 y mantiene el compromiso de alcanzar una ratio CET1 fully loaded de más del 11% en 2018. Como resultado, Santander ha cumplido todos sus compromisos estratégicos para 2017 y reitera los objetivos para 2018.

Resumen de países en la comparativa 2016 y 2017

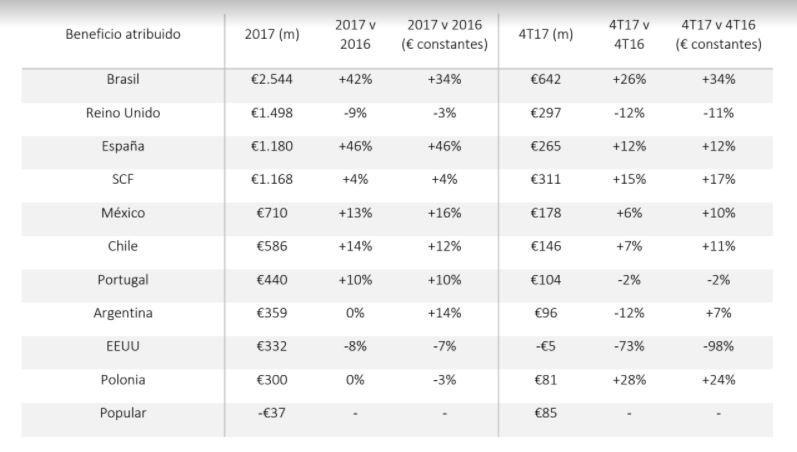

En Brasil, el beneficio atribuido creció un 42%, hasta los 2.544 millones de euros (+34% en euros constantes). Una mayor actividad de clientes (el crédito y los recursos crecieron un 7% y un 24%, respectivamente) y una mejora en la eficiencia operativa permitió que los ingresos crecieran muy por encima de la media de los competidores. Santander Brasil avanzó significativamente en su transformación comercial: el número de clientes vinculados aumentó de 3,7 a 4,2 millones en el año y la de clientes digitales, un 34%, hasta 8,6 millones. Gracias a ello, el RoTE ordinario creció en el año del 13,8% al 16,9%.

La calidad del crédito también mejoró y la ratio de mora se redujo en 61 puntos básicos hasta el 5,29%. El beneficio atribuido de Reino Unido cayó un 9% a 1.498 millones de euros (‐3% en euros constantes), en parte como consecuencia de los resultados extraordinarios de 2016 con motivo de la venta de la participación en Visa Europe. El negocio ordinario fue sólido, con un aumento de los ingresos del 5% en euros constantes, hasta 5.716 millones de euros, gracias a un importante crecimiento en los saldos de cuentas corrientes, las hipotecas, y el crédito y los depósitos de las empresas. Las provisiones para insolvencias aumentaron, aunque la calidad del crédito se mantuvo sólida. El RoTE ordinario sigue por encima de la media de los competidores, en el 10,3%. En España (sin Popular), el beneficio atribuido aumentó un 46%, hasta 1.180 millones. La estrategia 1|2|3 permitió al banco aumentar el número de clientes vinculados en 600.000, hasta 1,9 millones. Gracias a la transformación digital, el banco aumentó sus clientes digitales en un 15% y es líder en pagos móviles en España. Excluidos los cargos extraordinarios de 2016, el beneficio creció un 15%.

El RoTE ordinario creció al 10%, 122 puntos básicos más en el año, tras aumentar los ingresos por comisiones con un buen control de costes y menores provisiones para insolvencias. Banco Popular obtuvo una pérdida atribuida de 37 millones de euros, debido al cargo de 300 millones de euros del tercer trimestre con motivo de los costes de integración previstos. Desde la compra, el Grupo ha gestionado activamente los riesgos de ejecución al tiempo que ha mantenido la base de clientes y la cuota de mercado del Popular. Además, ha completado algunos hitos importantes, como la ampliación de capital de 7.072 millones de euros (la demanda de los inversores superó más de ocho veces la oferta); la venta a Blackstone del 51% del negocio inmobiliario, con un valor bruto contable de 30.000 millones de euros, que se convirtió en la mayor operación inmobilaria de la historia en España; recibir una aceptación del 78% para el bono de fidelización; completar la venta de la filial estadounidense del Popular, TotalBank, y alcanzar un acuerdo con los sindicatos con respecto a la integración de las servicios centrales en España. Santander sigue esperando que la compra genere un retorno sobre la inversión (RoI) del 13%‐14% en 2020. Santander Consumer Finance aumentó su beneficio atribuido un 4%, hasta 1.168 millones de euros, tras asumir 85 millones por costes de reestructuración en el tercer trimestre. Sin ese cargo, el beneficio subió un 15%. Estos resultados se obtuvieron gracias al incremento del crédito en todos los países principales, y ratios de mora y coste del crédito históricamente bajos. La unidad mantuvo un RoTE ordinario del 16,4%, entre los mejores del sector. En México, el beneficio atribuido creció el 13%, hasta 710 millones de euros (+16% en euros constantes) gracias a un fuerte crecimiento de los ingresos motivada por una subida de los tipos de interés y un incremento en la actividad comercial. El banco ha innovado en multicanalidad, reforzado su apuesta digital y lanzado nuevas iniciativas comerciales, como Santander Plus, lo que le ha permitido ganar casi 400.000 clientes vinculados. Esto permitió aumentar el RoTE ordinario en 405 puntos básicos hasta el 19,5%.

El beneficio atribuido en Chile aumentó un 14%, hasta 586 millones de euros (+12% en euros constantes). Los ingresos crecieron impulsados por la mejora de la satisfacción de clientes y la vinculación, al tiempo que caían las provisiones para insolvencias. Durante el año, Santander fue el primer banco del país en lanzar un sistema de alta de clientes cien por cien digital.

En Portugal (sin Popular), el beneficio atribuido de Santander Totta creció un 10%, hasta 440 millones de euros, con incrementos del crédito y de los recursos, y caídas en los costes y las provisiones para insolvencias. El proceso de transformación digital permitió aumentar las ventas a través de canales digitales y favoreció la vinculación. Tras la adquisición de Banco Popular, Santander Totta se convierte en el primer banco privado del país tanto por activos como por créditos. En Argentina, el beneficio atribuido se mantuvo estable en 359 millones de euros (+14% en euros constantes). Los aumentos de cuota de mercado en préstamos de consumo e hipotecas y el fuerte crecimiento de los depósitos de clientes impulsaron los ingresos recurrentes. El RoTE continuó alto, en el 32%. En EEUU (sin Popular), el beneficio atribuido bajó un 8%, hasta 332 millones de euros (‐7% en euros constantes), debido, en parte, al impacto de los huracanes en Dallas, Florida y Puerto Rico. Santander Bank continuó mejorando su rentabilidad, con un incremento del margen de intereses, y una mejora en la ratio de eficiencia.

Durante el año, Estados Unidos cumplió hitos significativos, sobre todo, superar el análisis CCAR de la Fed y abonar al Grupo dividendos por primera vez en seis años. En Polonia, el beneficio atribuido se mantuvo con respecto al año anterior en 300 millones (‐3% en euros constantes), después de que en 2016 el resultado reflejara una plusvalía extraordinaria de la venta de la participación en Visa Europe. El beneficio ordinario aumentó un 10% (+8% en euros constantes), gracias al crecimiento del crédito, al control de costes y a las menores provisiones para insolvencias. La adquisición del negocio de particulares y banca privada de Deutsche Bank Polska, anunciado en diciembre de 2017, reforzará aún más la franquicia del Grupo en segmentos de negocio clave. Sobre Banco Santander.